欢迎访问中国远洋渔业协会官方网站!

FAO金枪鱼报告:2025年上半年全球金枪鱼罐头销量显著增长

时间:2025-12-24 09:02:21

近日,联合国粮农组织(FAO)GlOBEFISH发布了《金枪鱼季度分析报告》(2025年10月),对2025年上半年的全球金枪鱼产量和贸易情况进行汇总分析,并对未来市场进行预测。

2025年上半年,东南亚和欧洲的金枪鱼罐头生产商减少了金枪鱼整鱼原料的进口,转而采购更多熟制腰肉进口用于加工终端产品。在美国市场需求下滑的影响下,这一趋势延续到第三季度。8月初,美国对多个金枪鱼供应国实施新一轮关税上调,市场的不确定性加剧。

从全球范围来看,消费者对高价值非罐装金枪鱼的需求在1月至6月期间保持平稳,在7、8月的暑假旺季出现明显增长。

全球供应情况

作为全球最大的金枪鱼渔场,2025年中西太平洋金枪鱼渔场的捕捞量保持稳定,但渔业管理压力依然存在。占全球金枪鱼产量的57%鲣鱼资源状况良好,黄鳍金枪鱼和大眼金枪鱼种群总体稳定,但部分区域已出现过度捕捞迹象。

2025年7月1日至8月15日期间,中西太平洋地区实施了集鱼装置(FADs)禁令,导致捕捞量阶段性下降。然而这一时期该地区的冷冻鲣鱼价格依旧维持在每吨1500美元的水平,直到10-11月才明显走高。

2025年印度洋黄鳍金枪鱼资源偏紧影响,大部分时间西班牙船队的捕捞量较低,因此罐头厂在上半年增加了熟制腰肉的采购比例。

全球贸易

2025年上半年,全球对罐装金枪鱼(HS 160414)的需求旺盛,尤其是北美和欧洲市场表现突出。2025年上半年,全球罐装及加工金枪鱼(HS 160414)进口总量达890,304吨,较去年同期增长133,622吨;总价值约47.8亿美元,较去年同期增长5.1亿美元。

在高价值非罐装金枪鱼品类中,2025年上半年,用于刺身和非刺身用途的冷冻金枪鱼片、切块进口量同比增长16.84%至111,448吨,价值同比增长28.42%至12.2亿美元。日本、美国、西班牙、韩国和葡萄牙是该品类的主要进口国。相比之下,全球鲜金枪鱼进口量同比下降11.62%,仅为38,543吨。

用于罐头及其他用途的冷冻原料

2025年上半年,亚洲和欧洲的金枪鱼罐头生产商减少了冷冻整鱼进口,增加了冷冻煮熟腰肉采购,导致2025年上半年全球冷冻金枪鱼原料进口量降至932,271吨,同比下降8.82%。其中,泰国的冷冻整鱼进口量降幅最大,进口量减少17.48%至378,432吨。越南的冷冻整鱼进口量也出现下降(同比下降8%),但科特迪瓦(+50%)、菲律宾(+33.33%)和日本(+19.35%)则出现逆势增长。

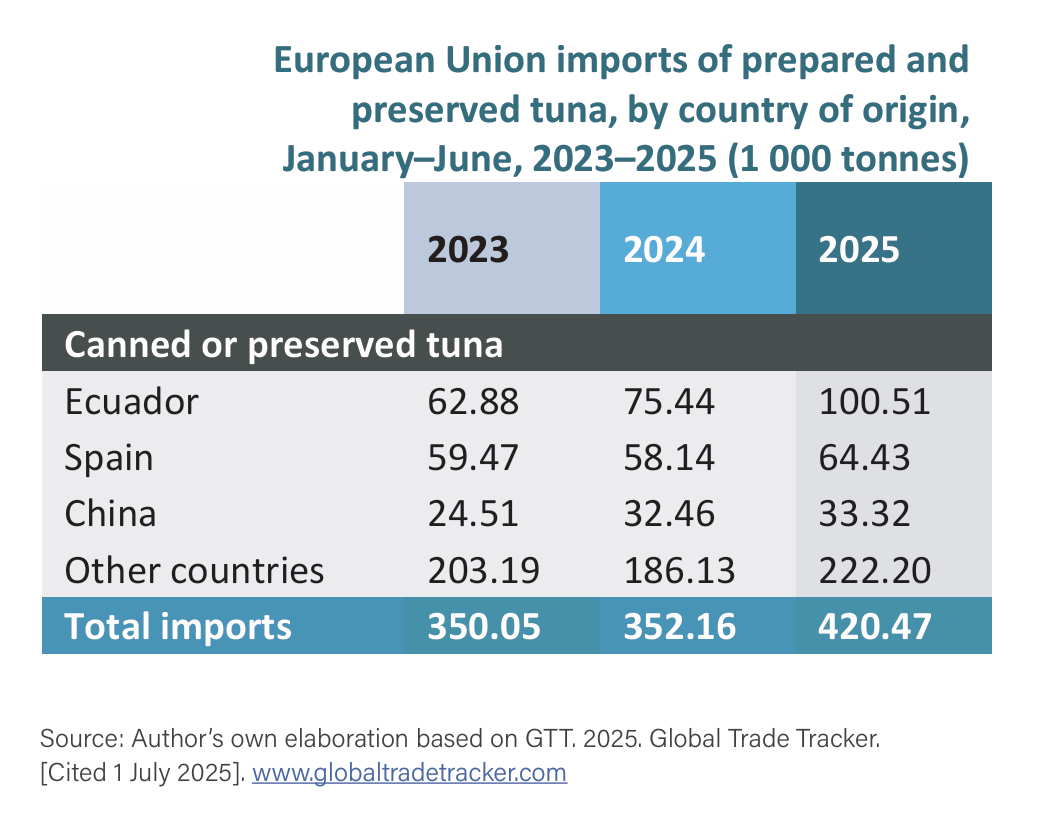

上半年,欧盟的半成品原材料(冷冻煮熟腰肉)进口量同比增长20%,达120,557吨,主要买家为西班牙、意大利、葡萄牙和法国。厄瓜多尔稳居第一大供应国,占据约三分之一的市场份额;其次是中国、印度尼西亚、菲律宾、越南和巴布亚新几内亚。同期,由于今年印度洋黄鳍金枪鱼资源短缺导致欧盟船队捕捞量下降,欧盟也增加了从所罗门群岛、危地马拉和哥伦比亚的冷冻煮熟腰肉进口以弥补缺口。

上半年,泰国的冷冻煮熟腰肉进口量同比增长16%,达39,479吨;主要供应国为中国(26,358 吨,同比增长13.04%)、印度尼西亚(8,467 吨,同比下降1.17%)和越南(3,998 吨,同比增长119.54%)。

高附加值非罐装金枪鱼

2025年,高附加值非罐装金枪鱼在主要市场总体保持稳定需求。受餐饮服务业(特别是日本料理餐厅)对刺身级金枪鱼柳持续需求的推动,新鲜和冷冻金枪鱼的需求在上半年有所增长。而北美和欧洲则更倾向于非刺身级产品,主要供应零售渠道和酒店餐饮业。

从数据来看,2025年上半年全球冰鲜金枪鱼进口量下滑,但冷冻鱼片、切块和腰肉却在增长。鲜金枪鱼进口量同比下降11.6%,为38,543吨。在五大主要进口市场中,美国、西班牙和葡萄牙的进口量有所增长,泰国和日本则出现下降。

日本

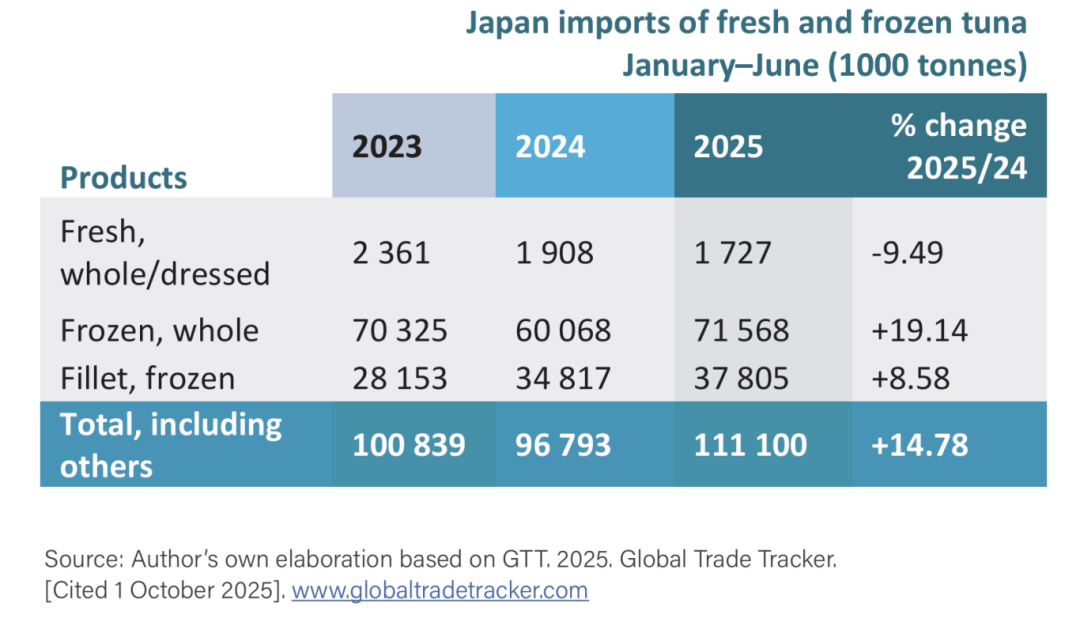

尽管日本国内的刺身消费呈长期下降趋势,且夏季(6-7月)传统上是生食淡季,但日本仍稳坐全球最大刺身金枪鱼市场的宝座。2025年上半年,得益于其他亚洲国家游客的消费支持,整体需求保持平稳。

2023-2025年1-6月日本新鲜/冷冻金枪鱼进口量(单位:千吨)

2025年上半年,来自美国和加拿大的大型大西洋蓝鳍金枪鱼(150-250公斤/条)供应增加,同时来自新西兰和澳大利亚的空运南方蓝鳍金枪鱼进口量也在上升。另外,8月中旬的传统节日“盂兰盆节(Obon)”期间,家庭聚会增多,有效提振了本地刺身需求。

美国

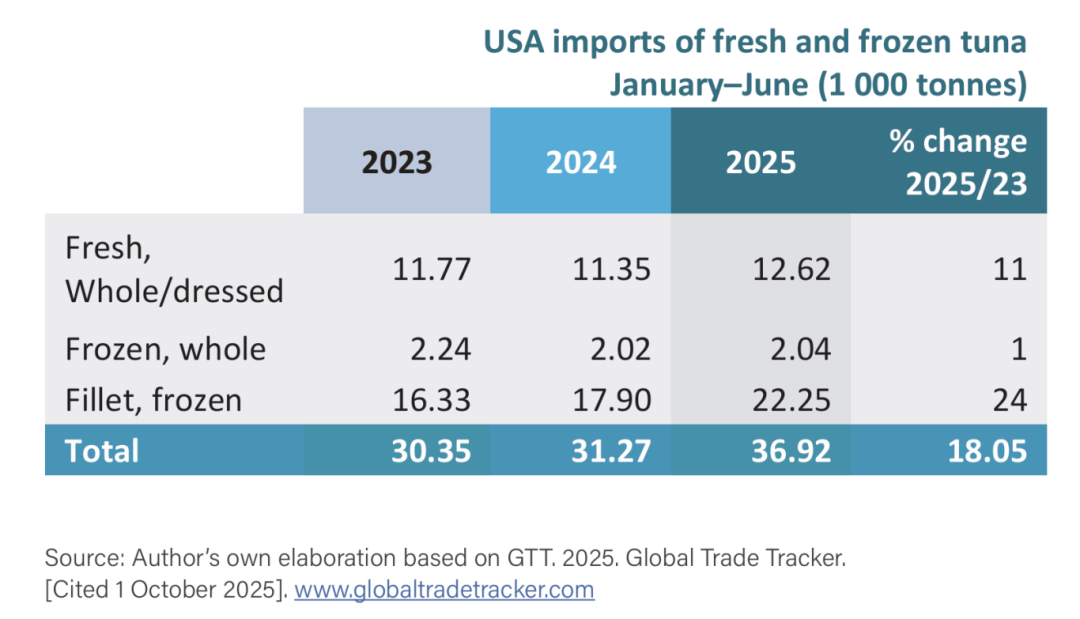

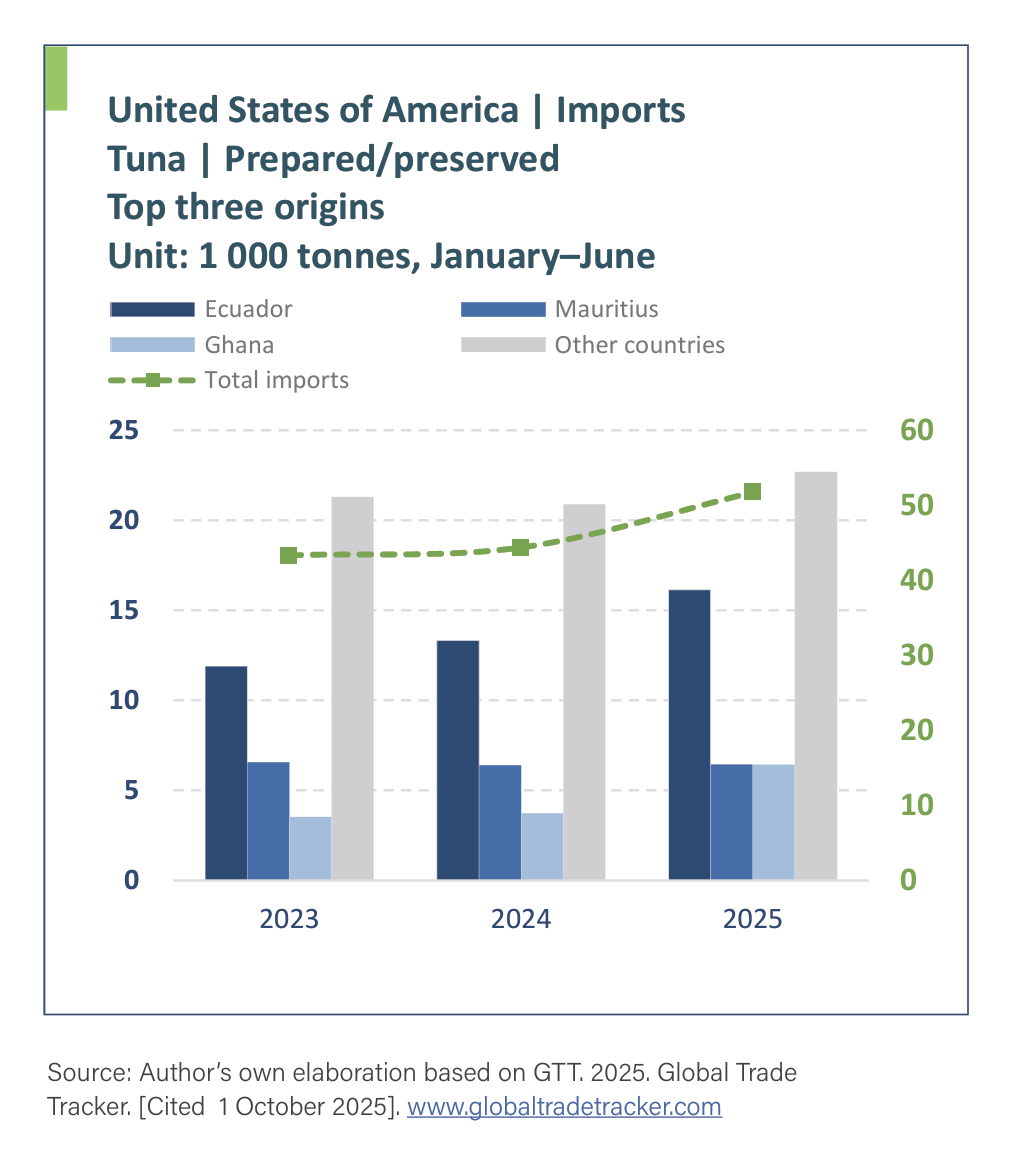

2025年夏季,美国消费者对非罐装金枪鱼的需求有所改善,零售和餐饮业的需求增加。2025年1-6月,美国包括冷冻鱼片在内的高价值鲜冷及冷冻金枪鱼进口总量达36,916吨,同比增长16.12%。

2023-2025年1-6月美国新鲜/冷冻金枪鱼进口量(单位:千吨)

尽管2025年7月的官方数据尚未公布,但有报告显示,为规避8月生效的新关税,美国贸易商在7月提前进行囤货,7月冷冻金枪鱼片进口量出现增长。

欧盟

2025年欧洲金枪鱼市场2025年估值约为153亿美元。尽管金枪鱼罐头因便捷实惠占据市场主导地位,但在餐饮和高端零售领域,高附加值的非罐装产品(冷冻和新鲜)正日益受到青睐。

2025年上半年,欧盟鲜金枪鱼进口量整体下降,从2024年同期的12,700吨降至9,500吨。但用于高端寿司和刺身的新鲜蓝鳍金枪鱼进口量却大增35%,达到2,641吨。

同时,冷冻金枪鱼鱼片需求强劲,进口量比增长38%,至29,143吨.

中国

中国国内旅游业的蓬勃发展为餐饮行业创造了更多商机,刺身级金枪鱼需求快速增长。

2025年上半年,中国鲜/冻金枪鱼进口量同比增长37%,达1,554吨,其中包括812吨鲜/冻蓝鳍金枪鱼和434吨深冻鱼片。具体来看,新鲜大西洋蓝鳍金枪鱼和南方蓝鳍金枪鱼的进口量同比增长35%,达693吨,主要采购方是日料店。

2025年上半年,中国耐储型深度冷冻金枪鱼鱼片(主要为蓝鳍和大目)进口量从2024年同期的184吨增至2025年同期的534吨。马耳他、土耳其、韩国、越南和印度尼西亚是该产品的主要供应国。2025年1-7月,中国新鲜蓝鳍金枪鱼累计进口量达667吨,主要来自西班牙。近期中国解除了对日本水产品进口的限制,预计这一政策将进一步拉动中国对日本高价值蓝鳍金枪鱼的需求,以满足国内12.5万家日料店的供应需求。

其它亚太国家

与日本和中国类似,2025年亚太地区对冷冻金枪鱼片的需求日益增长。2025年1-6月,该区域冷冻金枪鱼片进口量预计超15,000吨,主要进口国包括韩国、菲律宾、越南、泰国、马来西亚和新加坡。

罐头/加工金枪鱼

与鲜/冻金枪鱼相比,2025年1-6月全球罐装及加工金枪鱼(HS 160414)进口呈现明显上升趋势。较低的原材料价格和稳定供应为行业创造了良好的市场环境。

北美、欧洲、近东和亚太地区的罐装及加工金枪鱼进口量均有增长,利好东南亚、拉美和欧洲的罐头加工与出口企业。

亚洲方面,泰国、印度尼西亚和越南罐装及加工金枪鱼出口增长,而中国和菲律宾出口下降。欧洲生产国中,西班牙、葡萄牙和法国出口增长,意大利则有所回落。拉美地区,厄瓜多尔、萨尔瓦多和秘鲁出口增加,而墨西哥出口下降。

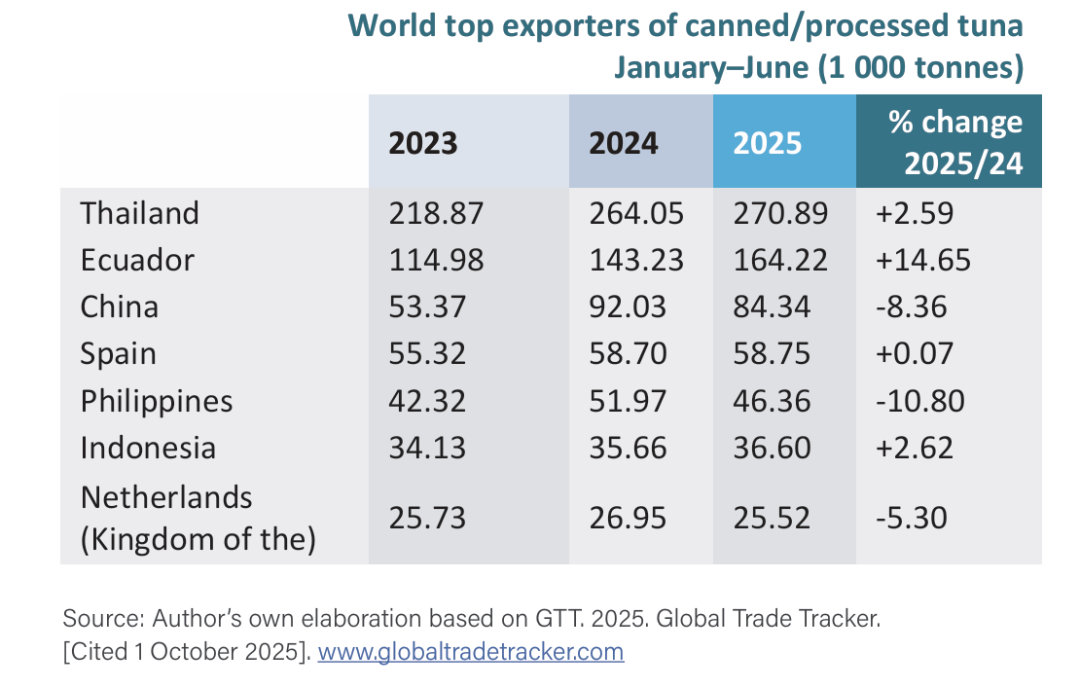

2023-2025年1-6月罐装/加工金枪鱼主要出口国(单位:千吨)

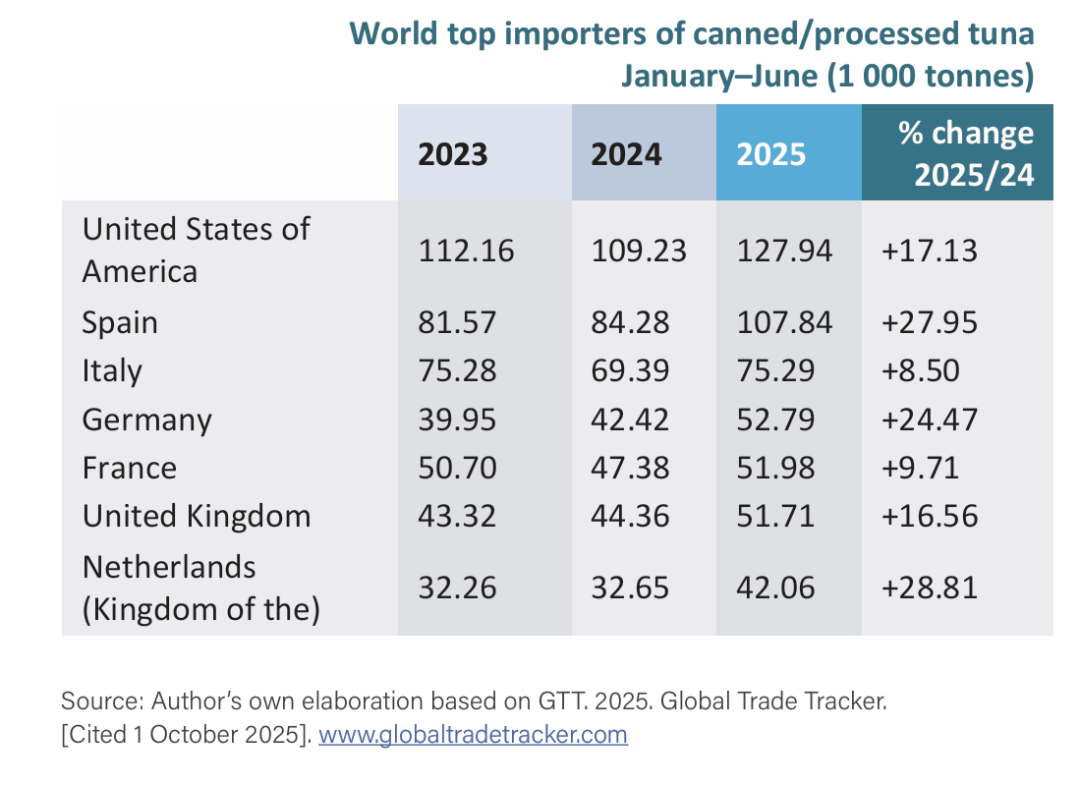

2023-2025年1-6月罐装/加工金枪鱼主要进口国(单位:千吨)

美洲

2025年上半年,美国即食金枪鱼产品进口量达127,940吨,创三年新高,同比增长17.13%。最大的供应国是泰国,进口量达62,843吨,同比增长 16.98%;其次是越南15,304 吨,同比增长25%;厄瓜多尔排在第三,共12,768吨,同比增长56.12%;印度尼西亚、斐济和秘鲁的供应量也呈正增长,但来自墨西哥对美即食金枪鱼出口量则出现下降。此外,西班牙对美高价值的即食金枪鱼出口量同比激增151.15%,达2,050吨。

2023-2025年1-6月美国预制/加工金枪鱼来源国(单位:千吨)

2025年上半年,加拿大罐装及加工金枪鱼进口量达18,484吨,较2024年同期增长5.75%。在拉丁美洲,哥伦比亚进口量为19,346吨、秘鲁进口量为13,172吨、阿根廷进口量为12,169吨,均有所增长,而墨西哥进口量为9,285吨,有所下降。

欧盟

2025年上半年,欧盟半成品及即食金枪鱼进口总量达420,470吨,同比增长19.31%。其中,冷冻煮熟腰肉占28.57%,为120,557吨,主要来自西班牙(974,161吨)、意大利(25,777吨)、葡萄牙(14,103吨)和法国(3,404吨),用于加工即食产品。德国、荷兰王国、比利时和波兰也是该品类的主要进口国,主要采购即食金枪鱼罐头及其他即食产品。

2023-2025年欧盟预制金枪鱼产品进口量(单位:千吨)

近东和北非(NENA)

2025年上半年,泰国是主要供应商,泰国对该地区的出口情况可以看出市场趋势。在泰国前五大出口目的地中,利比亚和埃及进口增加,而沙特阿拉伯、阿联酋和以色列进口下降。

亚太地区

泰国是亚太地区最大的半成品冷冻煮熟金枪鱼腰肉(HS编码160414)进口国,主要用于加工成即食产品出口。2025年上半年,泰国该品类进口量达近40,000吨,同比增长16.17%。

日本仍是亚太地区最大的罐装金枪鱼消费市场,市场规模达13.56亿美元,来源包括日本国内生产和进口。罐装金枪鱼在日本家庭中常用于制作沙拉、盖饭和三明治,覆盖各年龄层消费需求。2025年上半年,日本罐装金枪鱼进口量达33,706吨,与2024年同期持平。主要供应国为泰国、印度尼西亚、菲律宾和越南。

澳大利亚是亚太地区第二大罐装金枪鱼进口国,2025年上半年进口量达22,823吨,较2024年同期的22,547吨略有增长。与此同时,马来西亚、韩国和新加坡因库存积压,罐装金枪鱼进口量下降。

价格

截至2025年10月下旬,中西太平洋地区冷冻鲣鱼在泰国曼谷的交货价已较7-9月捕鱼淡季的每吨1500美元上涨13%-15%,达到1650-1700美元/吨。

2025年1-9月,泰国冷冻整鱼进口量同比下降19.23%,而半成品冷冻煮熟腰肉进口量同比增长3.57%,达58,420吨。

展望

预计从2025年10月起,中西太平洋的金枪鱼捕捞量将有所改善,价格可能会从高位回落;2025年8月生效的美国关税上调政策,仍是东南亚金枪鱼出口商最大的风险。美国订单放缓,这可能会抑制年底节日季对高价值非罐装金枪鱼的销售;在日本,夏季天气延长至10月,秋季气温回升延迟,影响了酒店、餐饮和快餐行业(HORECA)对金枪鱼的消费需求;在东南亚和远东其他地区,随着年底、公历新年及农历春节的临近,餐饮业对刺身金枪鱼的需求预计将迎来一波增长。

来源:浙江舟山国际农产品贸易中心